“Wel de grens over met je webshop, maar niet met je voorraad?” Merken die de grens over willen houden te lang vast aan een centraal Europees distributiemodel. Dat model kennen we in Nederland maar al te goed, want we hebben zelf aan de wieg gestaan van het succes van de Europese Distributiecentra.

Maar die centrale voorraadstrategie en lange distributielijnen naar de uiteinden van Europa kan de merken wel eens in de bibs bijten als het consumentengemak nog verder evolueert naar same-day en micro-fulfilment. De strategische verdeling van producten over een netwerk van voorraad locaties in Europa wordt een belangrijk wapen van merken om een rechtstreekse relatie met de eindklant op te bouwen.

Als “Direct to Consumer” the name is, dan is “Distributed Inventory” the game.

Nineties

Het waren de “nineties”: de muur was net gevallen, het ijzeren gordijn opengeschoven, Europa was zojuist (1993) haar binnengrenzen kwijtgeraakt en had daarmee de weg vrijgemaakt voor het Europese continent als gelijk speelveld. Er ontstonden efficiënte transport corridors, parcel carriers groeiden als kool en lokale pallet netwerken werden aan elkaar geknoopt door pan-Europese samenwerkingsverbanden. Er werd geëxperimenteerd met tracking & tracing.

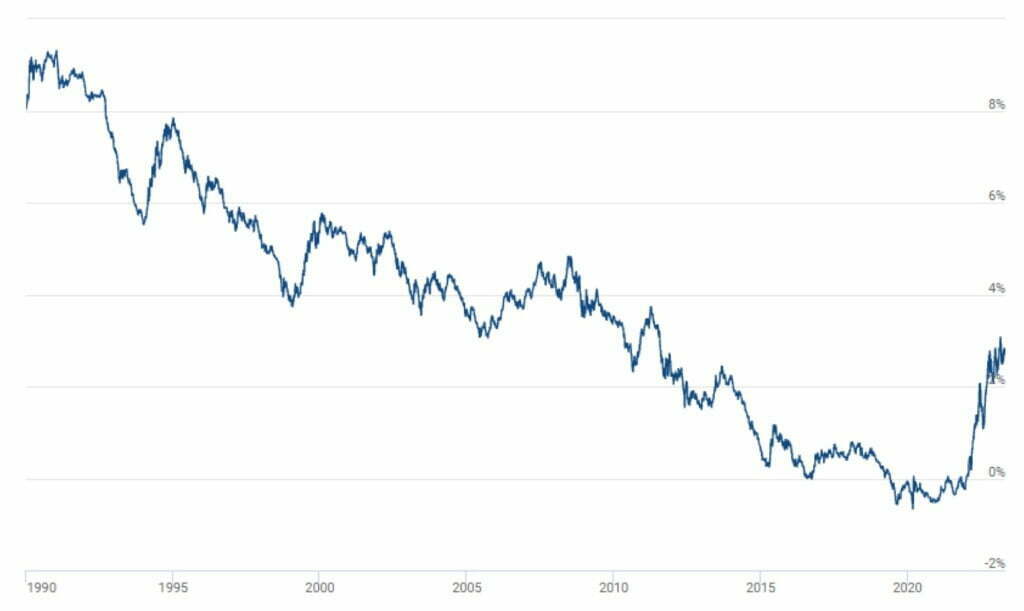

Ineens kon je als internationaal merk vanuit 1 plek in Europa binnen een week de voorraadschuren van jouw klanten (groothandels, distributeurs of retailers) aanvullen en waren al die dure landenorganisaties niet meer nodig. Okay, misschien nog wel handig om een lokaal verkoop- en servicekantoor aan te houden om voeling te houden met de klant, maar met een kapitaal marktrente van 6 tot 8% in die jaren zou je wel gek zijn om in elk land lokale voorraad neer te leggen.

Figuur 1: Ontwikkeling van de kapitaalmarktrente 1990-2022 (bron: Homefinance)

En dus doken ze overal op: de Europese Distributie Centra, of EDC’s: grote voorraadloodsen van bekende en onbekende merken. En Nederland werd een magneet van jewelste, met een gunstig investeringsklimaat, een strategische ligging met de belangrijke “Gateways to Europe” (Rotterdam en Schiphol), aantrekkelijke constructies voor BTW en invoerrechten, een meedenkende douane en NDL als succesvolle promotor. Zo was ons land in staat een groot deel van deze EDC’s aan zich te binden.

Maar inmiddels is de wereld veranderd. De verdozings-discussie die de rijksbouwmeesters in 2019 op gang hebben gebracht laten ons met een nieuwe blik naar de werkelijkheid kijken. Annemarie Jorritsma, de kersverse voorzitter van NDL/HIDC verzuchte onlangs nog dat ze blij was dat die warehouses geconcentreerd langs de snelwegen staan in plaats van verspreid bij woonwijken of stiltegebieden, zodat ze zo min mogelijk overlast zouden veroorzaken en ze zijn ook nog eens geluidwerend. Tevergeefs: juist door die prominente ligging op plekken waar iedereen langs komt keert de publieke opinie zich langzaam maar zeker tegen de ruimtevretende kolossen met hun monotone architectuur.

Vorm en inhoud

En niet alleen de vorm maar ook de inhoud van Europese Distributiecentra (EDC’s) vraagt om herbezinning: moet je nog wel voorraad willen centraliseren? Een paar overwegingen voor merken met Europese ambities:

1. Direct to Consumer

Met de opkomst van E-commerce zoeken steeds meer traditionele merken een rechtstreekse relatie met de eindklant en slaan daarmee de Groothandel en Retail over. Door deze Direct-to-Consumer beweging ontstaat er weer behoefte om dichter bij de klant voorraad aan te houden en binnen 24 uur te kunnen leveren. Dat lukt niet vanuit 1 EDC;

2. Groothandels worden marktplaatsen

Groothandels zien hun rol ook wijzigen en introduceren Marktplaatsen waarbij zij lang niet alle producten meer zelf centraal op voorraad leggen, maar via drop-ship modellen door de leverancier rechtstreeks naar de eindklant laten versturen, en wel – u raadt het al – binnen 24 uur. Een voorbeeld van “Wholesaler-Turned-Marketplace” is Conrad Electronics die sinds 2 jaar in Nederland met dit nieuwe model aan de weg timmert;

3. Gratis geld

De gestage daling van de rente sinds de jaren negentig heeft ervoor gezorgd dat geld vrijwel gratis werd en voorraad dus prima te financieren. Toch heeft gratis geld niet geleid tot een toename van voorraad in de supply chain van consumentengoederen. Logisch, want je moet je ingekochte producten wel kunnen verkopen en iedere vierkante meter opslagruimte kost ook wat. Maar houdt die gedachte van goedkope voorraad even vast;

4. Netwerk optimalisatie

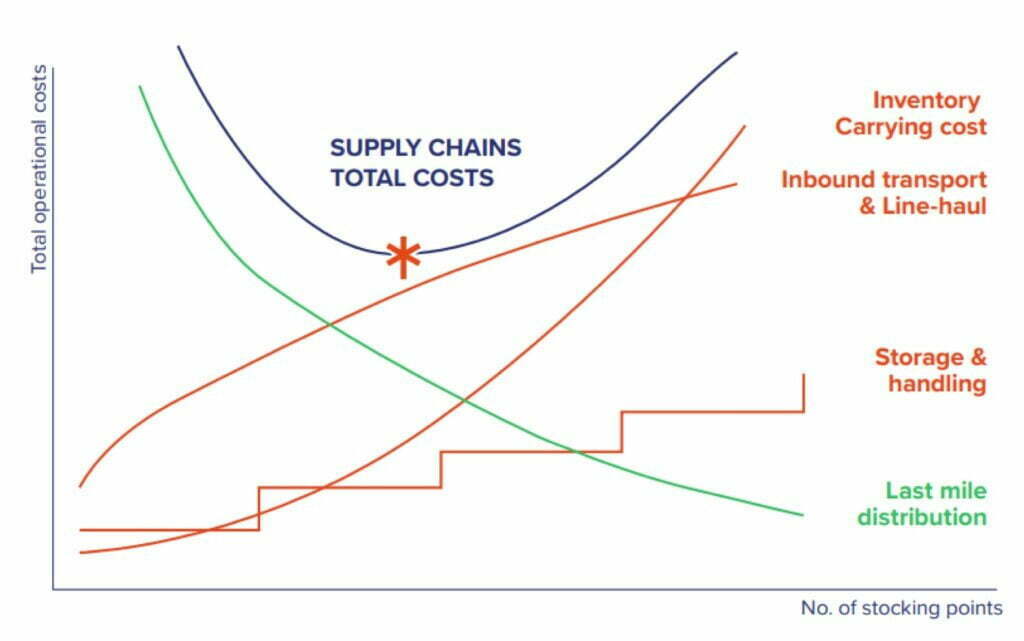

In modellen voor optimalisatie van voorraadnetwerken spelen 4 kosten een belangrijke rol:

- Inventory Carrying cost: zeg maar de kosten voor financieren, beheer en afwaarderen van voorraad;

- Warehousing cost: de kosten voor opslag en handling van uitgaande orders en retouren;

- Replenishment cost: de kosten voor het aanvullen van de voorraadlokaties;

- Distribution cost: de kosten voor het leveren van de orders bij de eindklant.

Volgens de theorie van de “Square root of inventory” nemen bij een toename van het aantal voorraadpunten in een netwerk de eerste drie toe, maar nemen de distributiekosten af. Voor iedere productcategorie ontstaat zo een optimaal aantal voorraadlocaties in een geografisch gebied, bijvoorbeeld Europa.

Figuur 2: Optimaal aantal voorraadlocaties (bron: Groenewout/Guru/Supplime)

Lange tijd neigde de som van deze kosten naar zo min mogelijk voorraadpunten; immers hoge voorraadkosten en lage distributiekosten zijn in het voordeel van centralisatie. Maar nu de brandstofprijzen en chauffeurskosten door schaarste fors zijn gestegen en de carrying cost nog altijd relatief laag zijn, begint het model te kantelen in het voordeel van decentralisatie. Zeker nu levering op dezelfde dag of de volgende dag belangrijker wordt in de beleving van de klant, werkt het aanhouden van meerdere voorraadlocaties niet alleen kostentechnisch gunstig, maar ook omzetverhogend;

5. Re-shoring

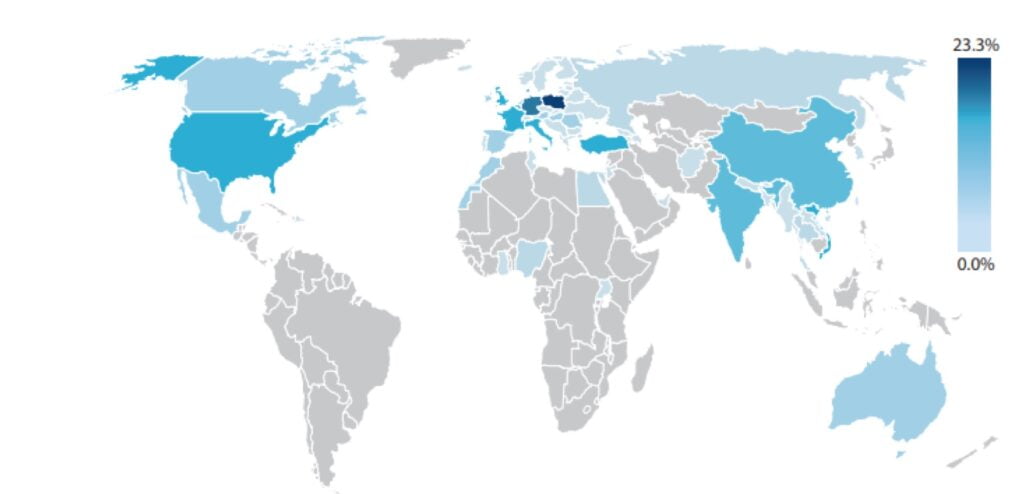

Met de recente onderbrekingen in de aanvoer van producten uit Azië tijdens Covid en de geopolitieke ontwikkelingen in China en Oekraïne zoeken Europese bedrijven naar manieren om de risico’s op verstoringen in hun supply chains zo klein mogelijk te maken en de supply chains zelf meer sustainable. Een veelbesproken strategie hierbij is “Re-shoring”: het terughalen van productie uit Azie naar het eigen continent. Uit een studie van BCI Global en Supply Chain Media uit 2022 blijkt dat 60% van Europese en Amerikaanse bedrijven erover denkt om een deel van de productie terug te halen naar de eigen regio, waarbij in onze regio vooral Oost-Europa in trek is. Volgens een rapport van Maersk/Reuters denken zelfs 25% van de Europese bedrijven erover om producten binnen hetzelfde land te sourcen als waar de consumptie plaatsvindt.

Figuur 3: populaire re-shoring locaties voor Europese bedrijven (bron: Maersk/Reuters Events, 2022)

En daarmee worden meerdere poten onder de centrale eettafel van de EDC’s weggezaagd. Immers, als de productie regionaal wordt, carrying cost laag zijn, de klassieke groothandels- en zelfs Retail functie wegvalt, transport duurder wordt en de levering snel moet, dan breekt er een tijdperk aan waarin voorraad weer dicht bij de klant komt te liggen: we gaan weer decentraliseren. “Distributed inventory” modellen doen hun intrede, waarbij merken vanuit 1 voorraadlocatie per land diverse sales-kanalen in dat land kunnen bedienen: retailers, marktplaatsen en Direct-to-Consumer, en binnen 24 uur, rechtstreeks aangevuld vanuit leveranciers in Europa. En zelfs nu de rente stijgt wegen de voordelen van een flexibel fulfilment netwerk en voorraad dichtbij de klant op tegen de stijgende voorraadkosten, mits de juiste producten en een betrouwbare aanvoer de lokale veiligheidsvoorraad in toom kunnen houden.

En toch staan merken met een Direct-to-Consumer strategie nog niet in de rij om met hun eigen voorraad de grens over te gaan, hoewel dat voor hun klanttevredenheid en winstgevendheid vaak beter is. Hoe komt dat?

Drempelvrees

Het aanhouden van lokale voorraad betekent ondermeer het zoeken naar een geschikte locatie of fulfilment partner, naar 1 of meer lokale vervoerders, het inrichten van een lokale (BTW-) boekhouding, het bepalen van de strategie voor voorraad-aanvulling en het opzetten van een lokaal retour beleid. Een webshop aanpassen aan de lokale taal en cultuur van Slowakije is 1 ding, maar het vinden van een geschikte fulfilment partner in de buurt van Bratislava wordt al een stuk lastiger. Ik hoorde onlangs iemand zeggen: “Het uitbesteden van de logistiek is net als daten”.

De kennis en ervaring van logistieke uitbesteding is vaak niet in huis bij de merken en dat zorgt voor drempelvrees: bedrijven blijven lang, soms te lang, vasthouden aan hun centrale voorraadstrategie als ze Europa ingaan. Dat zorgt voor onnodige toename van de operationele kosten. Zo sprak ik onlangs een logistiek manager van een online Groothandel die een zaagmachine wilde versturen naar een doe-het-zelver in Spanje en erachter kwam dat de vervoerskosten alleen al de gehele marge van de bestelling (en meer) had opgeslokt. Het was duidelijk tijd voor aanpassing van de voorraadstrategie.

De makkelijkste weg is dan om het probleem maar uit te besteden aan bijvoorbeeld de marktplaatsen zoals Amazon. Die biedt aan om jouw voorraad binnen hun eigen netwerk van fulfilment centra in Europa te verdelen en zo nodig herverdelen. Tegen aanzienlijke service kosten, dat dan weer wel. Een ander groot nadeel van de “uitbesteding-van-het-probleem” strategie is de afhankelijkheid van 1 sales kanaal (marktplaatsen) voor het toewijzen van alle lokale voorraad, terwijl het ontsluiten van diverse sales kanalen met dezelfde voorraad nu juist een trigger was om zelf in deze landen aanwezig te zijn.

En dus blijven veel merken hun Europese klanten leveren vanuit 1 centrale voorraad, uit drempelvrees. Maar deze drempelvrees zou wel eens een extra dimensie kunnen krijgen.

Micro-fulfilment

Ik heb me al langer verbaasd over de Nederlandse fascinatie met de “last-mile”. In geen enkel Europees land worden zoveel startups per vierkante kilometer gelanceerd om producten bij de klant te krijgen: fietskoeriers, flitsbezorgers, elektrische bakfietsen, lokale bezorgdiensten, same-day delivery, trunking; allemaal hopend op “schaalbaarheid”, de schat die achter elk van de businessmodellen verborgen ligt. Maar het geeft wel aan dat we op zoek zijn naar wegen om de bezorg-beleving zo makkelijk, snel en milieuvriendelijk mogelijk te maken.

Waar de “last-mile” initiatieven zich nog vooral richten op de levering van producten die al besteld zijn, begint een ander fenomeen nu ook voet aan de grond te krijgen: Micro Fulfilment Center (MFC).

Dit is een mini-geautomatiseerd magazijntje waar je als consument een besteld product kunt ophalen of zelfs een product kunt kopen zonder dat er ook maar een winkelbediende of magazijn medewerker aan te pas komt. Het is het jongste speeltje van Swisslog, het bedrijf dat de mechanisatie van distributiecentra 10 jaar geleden op zijn kop zette met de introductie van Autostore. Want naast de bekende kubus waar rijdende robotjes bakken “uitgraven” is Swisslog ook leverancier van mini-load systemen voor de opslag en uitgifte van medicijnen bij Apotheken. Een logische tussenvorm zijn de volledig autonoom draaiende mini magazijntjes die op strategische plekken in stedelijke gebieden kunnen worden geplaatst, voorzien van een slim assortiment van producten. En Swisslog is niet de enige. Sinds vorig jaar biedt ook Intellistore uit Nederland schaalbare geautomatiseerde opslagsystemen. En zo ontstaat een nieuw type voorraadlocatie als mengvorm tussen fulfilment centra en winkelvoorraad die niet 1 keer maar wel 6 keer per dag aangevuld moet worden, en dat op misschien wel 5 of 10 plekken per stad of agglomeratie.

Figuur 4: Micro-fulfilment center (bron: Swisslog)

Als deze vorm van ultra snelle beschikbaarheid van producten aanslaat, zullen merken moeten bepalen of ze met een specifiek deel van hun assortiment in deze MFC’s aanwezig willen zijn en hoe ze de aanvulling van deze voorraad willen organiseren, of dat ze deze fijnmazige distributie toch het liefst overlaten aan gespecialiseerde (al dan niet online) retailers.

Wat het antwoord op die vraag ook zal zijn, één ding is duidelijk: wil je als merk een online bestelling van jouw (uit voorraad leverbare) kookpannenset, exclusief voor jou geproduceerd door een fabriek in Polen, binnen een paar uur kunnen leveren aan een Chef in Milan, dan lukt dat niet vanuit een EDC in Zwaagdijk-West.

Bart de Rijke is CEO van Supplime BV, een start-up Europees fulfilment en logistiek platform voor cross-border e-commerce ondernemers en mede-oprichter van The Future of Commerce, te zien tijdens Emerce Live op 7 juni in de Beurs van Berlage.